更多

更多

重磅通知!日本JCT简易申报取消!日本站卖家该何去何从?

根据日本内阁理事会会议通过的《令和6年度税制更正大纲》,自2024年10月1日起,未在日本设立常设机构的外国企业将不再适用简易征税制度。

图源:日本国税厅

这意味着发生以下调改:

1、从2024年10月1日起,非日本本土经营的中国跨境企业卖家,将不再适用日本JCT简易申报模式。

2、如果需要进行日本消费税抵扣或退税只能采用标准申报方式,而标准申报则需要卖家使用ACP模式清关。

此项政策调整,主要是为了防止企业不恰当地利用中小企业免税制度或简易征税制度逃税,确保税收的公平性和合规性。

何为日本 JCT 简易申报?

日本 JCT(日本消费税)的简易申报是一种简化的税务申报方式,适用于符合特定条件的小型企业或个人经营者。

在简易申报制度下,纳税人可以按照简化的计算方法申报和缴纳消费税。通常是根据销售额乘以一个固定的征收率(一般低于标准税率)来确定应纳税额。

例:假设标准税率为10%,简易申报征收率可能为8%。如果卖家的销售额为100万日元,按照简易申报方式,应纳税额为100万日元乘以8%,即8万日元。

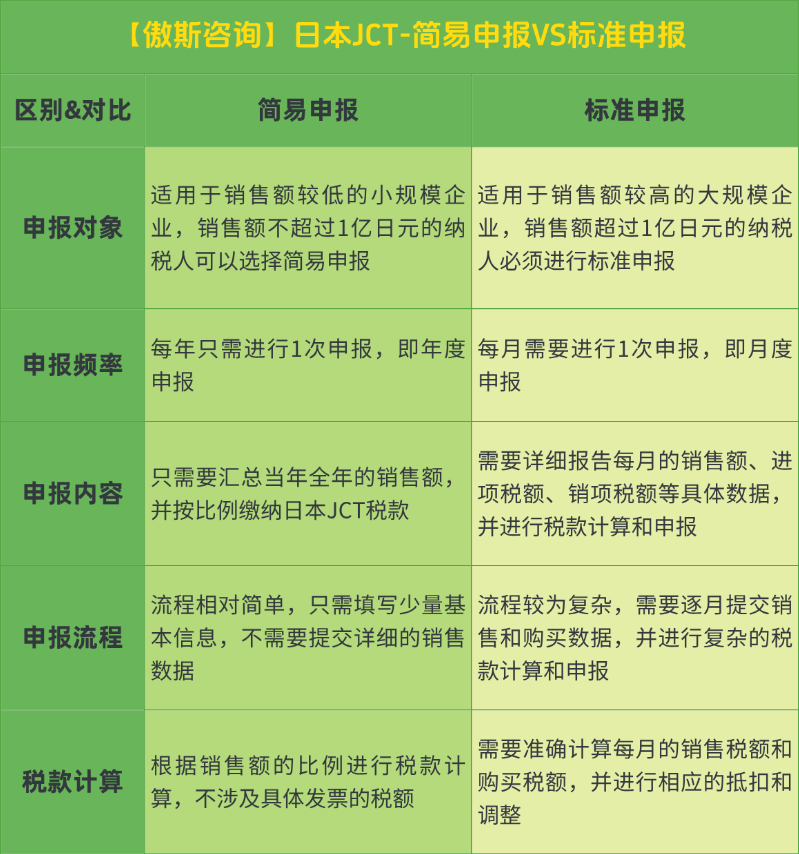

简易申报&标准申报的区别对比

简易申报&标准申报对比一览表

申报JCT的必要性

1、合规经营的要求

随着日本税务法规的不断完善,申报JCT是跨境卖家在日本市场合法经营的必要条件。不遵守相关规定可能会面临罚款、商品下架等处罚,严重影响企业的声誉和业务发展。

2、提升竞争力

消费者更倾向于选择能够提供正规发票的卖家进行购物。拥有JCT注册号的卖家可以开具合规的发票,这有助于提高消费者的信任度,提升企业在市场中的竞争力。

3、适应平台政策

一些电商平台可能会要求卖家提供JCT注册号,以确保平台上的交易合规。如果卖家无法提供,将会影响在平台上的销售权限。

中国卖家应如何正确应对?

1、选择标准申报

简易申报取消后,日本站卖家必须选择标准申报。而标准申报需要卖家使用ACP模式清关,以便申请抵扣进口消费税,降低销售成本。

2、申请日本JCT税号

委托税务代理(傲斯咨询)去申请日本JCT税号,才可开具合规发票,进项JCT票据可作为JCT进项抵扣。如果申报金额为负数,可以进行退税。

3、采用ACP清关模式

目前日本清关分为“IOR”和“ACP”两种模式。

“IOR”,即双清包税,以货代的名义交税。货代作为代理进口商,是进口事务的责任者,有缴纳关税、消费税等义务。卖家无需自行进行关税和进项消费税的缴纳。

“ACP”,全称是Attorney for Customs Procedures,中文译为海关事务代理人。根据日本海关规定,对于不居住在日本也没有在日本有住址的个人或者法人,若需作为进口商办理海关手续时则需要指定代理人/公司协助办理海关手续,也就是“ACP”为其办理进出口申报手续、配合海关调查、缴纳税款、领取海关发放的资料、领取返还金等事务。

在ACP模式中,有缴税义务的是卖家本人,ACP只起到管理、代理作用,是协助办理手续为主的。

中国企业注册日本JCT后,在年度申报纳税时,若要抵扣进口缴纳的消费税,必须采用ACP模式清关以获取合规的海关税单。

也就是说:

1、如果中国企业注册了日本JCT但未绑定ACP模式申报,将无法获得合格税单,可能导致双重消费税缴纳。

2、如果中国企业未注册日本JCT,使用代理进口商名义清关,已缴纳的进口JCT无法进行抵扣或退税。

无可置疑,申请日本JCT并采用“ACP+JCT”模式是中国卖家合规清关的最佳选择。

申请日本JCT可以带来合规的税务抵扣及退税、清晰安全的进口清关流程等优势;采用“ACP+JCT”的模式有助于卖家符合日本政府的税务规定,合理降低合规成本,确保长期稳定运营。

建议卖家求助专业跨境税务服务商,可提供日本JCT注册申报一站式服务,以及协助处理日本税务相关的事务,保障卖家店铺运营免受合规要求的影响。

若有相关需求或者任何疑问,欢迎随时联系我们!

0 回答

默认排序

时间排序

暂无评论,快来发表你的评论吧!