更多

更多

个人账号收款被查,补税+罚款超800万!个人账户收款要注意了!

个人账户收款被查,补税+罚款超800万

江苏无锡税务局公布了一起因个人账户收款被查的税务稽查案件。

事情大致经过:

该公司2017年-2018年账外取得电动车及配件的销售货款,未申报纳税。

2017年通过个人账户收取销售货款12193078.7元,其中11495378.7元未入账、未申报纳税。

2018年通过个人账户收取销售货款27883309.65元,其中27018459.65元未入账、未申报纳税。

经查留抵后,追缴增值税税款2017年1670268.7元,2018年3839500.25元。追缴企业所得税2017年、2018年合计439662.71元。

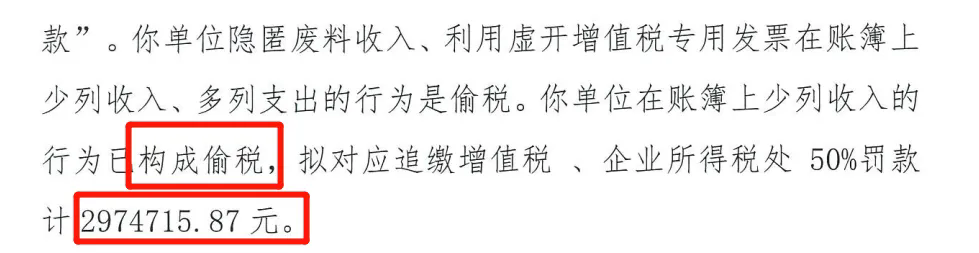

因该公司隐匿废料收入、利用虚开增值税专用发票在账簿上少列收入、多列支出的行为构成偷税,拟对应追缴增值税、企业所得税处50%罚款,计2974715.87元。

可以算出,该公司因个人卡收款未申报纳税,被追缴税款及罚款800多万!这是一个深刻的教训,告诫老板们,一定引以为鉴!

所有的案例都在表明以下几个道理:

1、银行税务共享信息

银行、税务信息已经共享,如今税务如果有需要,想要掌握私人账户的资金变动,不再那么困难。

2024年开始,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。税务监管没有法外之地,偷税漏税必然遭到严查!

2、大数据比对分析

金四税务系统的强大,自然不必赘言多说。企业的经营是否有异常,发票、申报数据是否真实,系统都会自动对比并分析。

动态监测之下,一旦有异常,比如税务率低,系统就会自动预警。不用别人举报,税务局在办公室就知道哪家企业可能涉嫌偷税了。

3、虚开发票这条路被彻底堵死

税务已经打造了最新税收分类编码和纳税人识别号的大数据监控机制,今年可能将有更多企业因为历史欠账虚开发票被识别出来,请大家遵守税务法规。同时,高工资、多渠道、多类型收入的将面临严查!

4、告诫所有企业老板们:

不要再用个人银行账户隐藏公司收入少缴税款啦!

否则一旦被查,补缴税款是小事,还要缴大量的滞纳金和税务行政罚款,如果构成犯罪的,那可是要承担刑事责任的,且行且珍重吧!

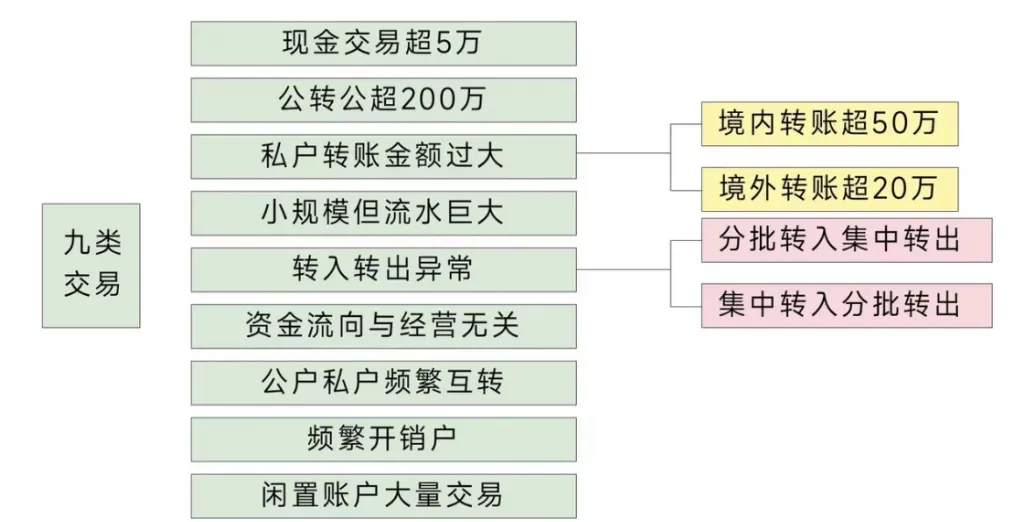

二、大额交易,监管的门槛

早在2019年,中国人民银行发布《关于开展大额现金管理试点的通知》。

现金交易的监管任何账户的现金交易,一旦超过5万人民币,就会被视为大额交易,并受到监管机构的密切关注。这一规定旨在防止大额现金交易成为洗钱的渠道。

企业账户转账的监管企业账户(公户)之间的转账,若超过200万人民币,同样会受到重点监管。这有助于确保企业间的资金流动合法合规,防止非法集资等违法行为。

个人账户转账的监管对于个人账户(私户)的转账,若涉及境外转账超过20万人民币或境内转账超过50万人民币,也将受到监管。这有助于防止跨境洗钱和资金非法转移。

三、微信、支付宝、个人账户收付款六大风险

1、涉嫌虚开发票?

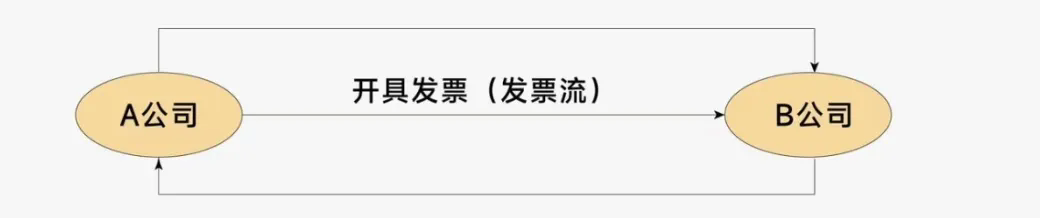

通过私人账户、个人支付宝、微信收付款、就会造成三流(资金流、货物流、发票流)不一致,有涉嫌”虚开发票”的风险。

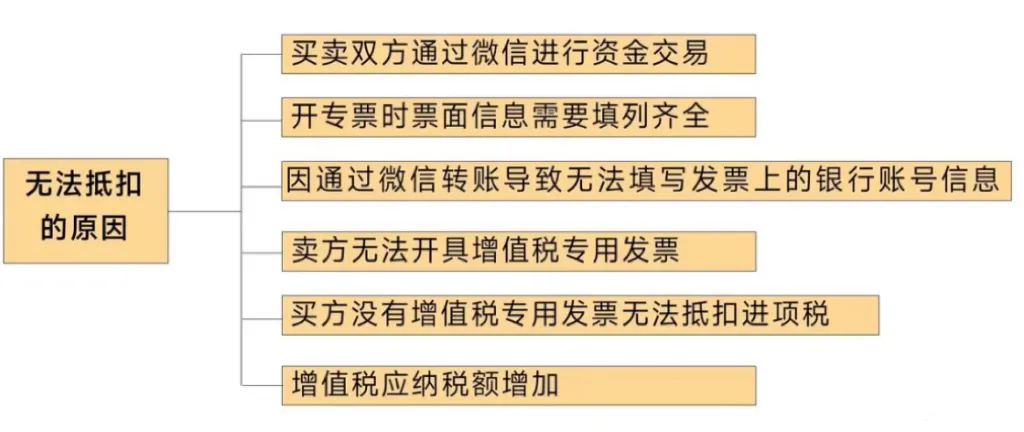

2、增值税无法抵扣1.无法作为进项抵扣的风险

3、可能被税局认定为偷逃税的风险

(1)增值税方面:

可能被税局认定为偷税漏税的行为成因:容易和个人消费记录混淆,导致部分微信收款收入未申报增值税,存在偷漏税的风险。

(2)企业所得税方面:

可能被税局认定为偷税漏税的行为成因:通过支付宝、微信转账收取货款,未体现在对公账户收入中,存在漏记少记收入的风险。

(3)个人所得税方面:

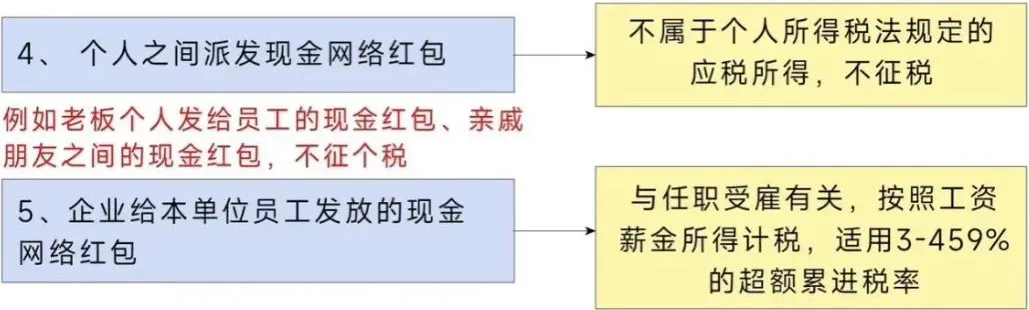

可能存在漏报个税或刻意偷税个税的风险成因:通过支付宝、微信转账支付工资、发红包,存在漏报个税或刻意偷逃个税的风险。

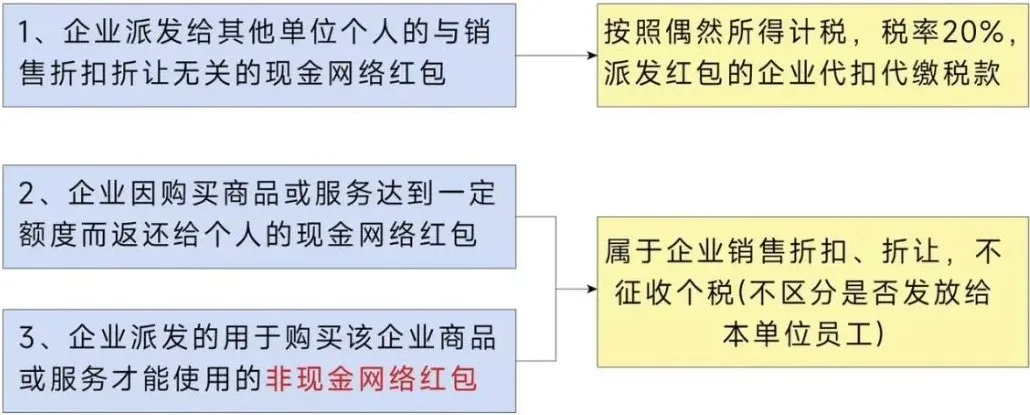

注意:区分下列不同的情形网络红包个税处理

包括各种消费券、代金券、抵用券、优惠券等

4、可能被税局核定,缴纳20%的个税

如果公司用公户直接转给股东私户,又长期不还的,税务局可视为分红,需缴纳20%的个税。

纳税年度,投资人从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

5、公司管理混乱,不利于长期发展

通过微信、支付宝、私户收付款,容易导致公司资金混乱,给客户、供应商等外界留下公司不正规的印象等。

温馨提示:企业在生产经营交易活动过程中,采用对公账户结算,最大限度降低税收风险。

6、可能被列为银行重点监管对象

微信、支付宝、私人账户频繁交易或大额交易,会被银行列入重点监控对象。

了解更多跨境电商财税合规知识,更好的解决个人账户收款风险,欢迎关注“海通跨境财税”咨询了解!

0 回答

默认排序

时间排序

暂无评论,快来发表你的评论吧!