更多

更多

跨境电商企业全链条税务风险解析,以及合规路径构建

跨境电商企业常见的税务风险,我们将从架构设计、合规模式、资金收款、税务申报及两套账等方面,系统分析跨境电商企业常见的税务风险及应对策略。

一、架构设计缺陷引发的多重风险

跨境电商企业的架构设计是财税合规的根基,但实践中普遍存在三类致命缺陷,直接引发系统性税务风险:

1、主体功能错位导致业务实质缺失

超过80%的中小跨境电商采用“境内贸易公司+香港空壳公司”架构,香港公司仅作为收款通道,与实际货物流转完全脱节。例如某家居用品企业年销售额2亿元,境内公司账面长期出现“存货负数”异常,而香港公司因零申报面临税务稽查。此类架构下,境内公司与香港公司的交易被认定为“代收代付”而非真实购销,两地税务机关均可能否定交易真实性,追缴税款并处罚款。

2、股权设计缺失加剧股东责任风险

多数企业由创始人自然人直接持股境内公司,未设立持股平台,亦未办理37号文境外投资备案。三名股东间的权利义务边界模糊,个人账户与公司账户混同。一旦被稽查,股东需以个人财产承担无限责任。2024年深圳某卖家因私户收款超7000万元被查,股东个人房产被强制执行抵缴税款。

3、关联交易定价不合理触发转让定价调查

境内公司以明显偏低价格(如成本价加5%)销售至香港公司,香港公司再以市场价销售给终端客户,导致利润异常滞留香港。若香港公司利润率低于5%的合理区间,可能被中国税务机关认定为转移利润,追缴企业所得税及利息。2024年青岛市税务局稽查案例中,某企业因境内公司定价过低,被调整补税近400万元。

二、合规模式选择不当的操作风险

跨境电商企业需根据业务特点选择匹配的合规路径,但模式错配或执行漏洞将引发重大风险:

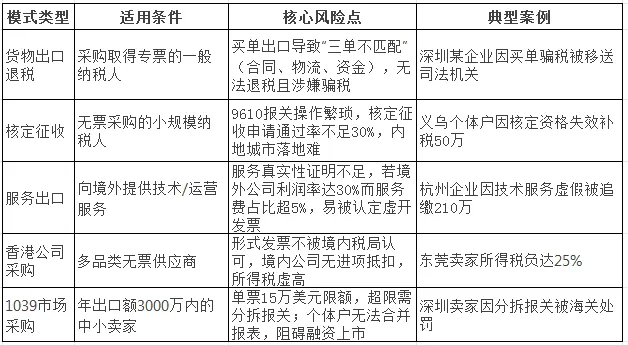

1、五种主流合规模式及其隐患

2、模式选择的关键误区

迷信香港免税导致境内税负激增:部分企业将全部利润留存香港,忽视香港离岸免税需实质审核(需证明采购、销售、合同谈判均在香港以外进行)。若申请被拒,需按8.25% 缴纳利得税,且境内公司因无利润无需纳税的异常状态引发稽查。

混用模式导致数据逻辑冲突:同一品类商品交替使用0110一般贸易和1039市场采购报关,海关数据与税务申报销售额偏差超20%,触发金税四期预警。2024年温州市税务局通报9家企业因混用模式被重点稽查。

三、资金收款环节的高风险操作

资金回流是跨境电商税务风险的集中爆发点,违规操作主要表现为三类:

个人账户收款隐匿收入:据税务总局统计,2024年61% 的偷逃税案件涉及私人账户收款。亚马逊平台款项通过PingPong、Payoneer等第三方收款工具提现至创始人私户,年流水超千万却零申报。浙江某卖家仅因私户收款12万元被查,补税1.2万元;若规模达亿元级,按增值税13%、所得税25%、罚款0.5-5倍计算,补缴总额可超营收的30%。

地下钱庄对敲引发刑事风险:通过“资金池对倒”将境外资金回流境内,无真实贸易背景。2024年深圳海关通报多起案件,参与者被认定为 《刑法》第191条洗钱罪,最高刑期10年,并处洗钱金额20%罚金。某货代公司利用38个个人账户循环划转,被冻结资金1.2亿元。

第三方支付工具提现未申报:PayPal、Stripe等平台的打款至境内个人账户,被用作账外小金库支付供应商货款或员工薪酬。2024年微信、支付宝已被纳入央行反洗钱系统,单笔超5万元或月累计超20万元的跨境收款将自动推送至税务局。

四、税务申报不合规的表现与后果

税务申报环节的违规操作已成为稽查重点,主要体现在三方面:

长期零申报与视同内销风险:企业公户无资金流水,连续6个月以上增值税零申报。但法人私户年流水超千万,金税系统比对后强制将境外收入视同内销,补缴13%增值税。某家居卖家亚马逊收入1亿元,私户回款5000万元,因视同内销需补增值税650万元及0.5倍罚款325万元。

内外两套账的稽查重灾区:设立“外账”用于税务申报(仅申报少量开票收入)、“内账”记录真实收支(含私户流水)。杭州某企业U盘中被发现“内账”报表,隐匿亚马逊收入6000万元,最终补税210万元。根据《税收征管法》第63条,此行为构成偷税,罚款比例为50%-500%。

成本虚列与发票违法:常见手法包括:

购买发票冲抵利润:从“富余票”中介购买加油费、咨询费等发票,某服装卖家虚列成本300万被追缴企业所得税75万

个人账户付货款无法抵扣:通过私户向无票供应商付款,境内公司缺进项发票,所得税虚增25%

人为调节库存成本:海外仓实际库存10万件,账面仅余2万件,8万件成本提前结转致利润虚降。

五、构建全链条税务风口体系的实操路径

针对上述风险,跨境电商企业应从四方面重构合规框架:

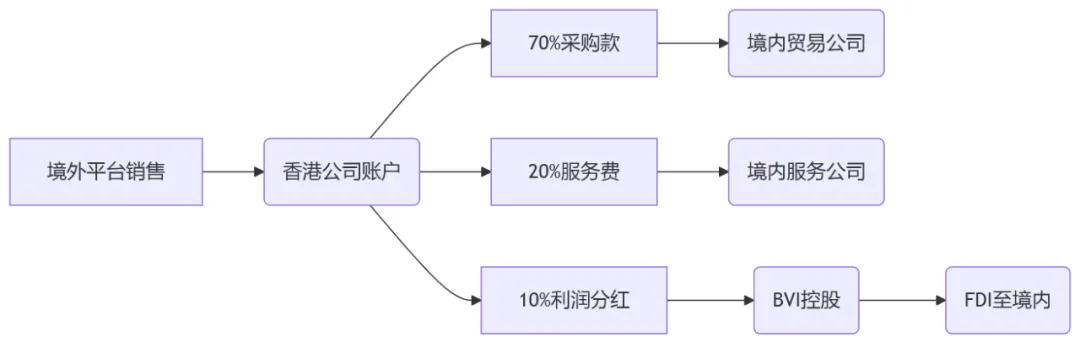

架构重塑:双核驱动离岸架构

境内层:设立贸易公司(出口退税主体)+服务公司(向境外提供运营支持),均注册于跨境电商综试区

香港枢纽:转型为实体贸易中枢,承担采购议价、物流协调职能,申请离岸免税

顶层控制:通过BVI控股公司持股香港公司,完成37号文备案,实现利润合法回流

模式组合:按票证资质分级适用

有专票采购:走0110/9710模式出口退税,退税率13%扣除开票成本8%,净收益5%。

无票采购:采用“香港公司采购+服务输出”组合,香港公司留存8%利润,境内服务公司按5%收取服务费。

小额散货:1039市场采购核定征收核定率5%,年限额500万 资金穿透:三位一体回流路径

使用香港持牌支付机构收汇(手续费0.3%-0.5%),避免私户收款。

申报规范:四流合一智能监控

合同流:签署购销/技术服务合同,明确交付标准

物流:实时同步报关单、提单、海外仓数据

资金流:公对公支付全覆盖,银企直连监控异常

发票流:区块链电子发票全链路存证

跨境电商企业已进入 “合规驱动增长” 的新阶段。随着金税四期全电发票全覆盖和全球CRS信息交换的深入推进,传统粗放模式积累的风险正加速暴露。唯有主动重构架构、适配合规模式、规范资金路径并实现申报透明,才能将税务合规转化为成本优势与资本价值。建议企业优先通过“香港实体化+境内服务输出”组合降低税负,同步部署智能财税系统实现四流合一,让合规真正成为出海竞争的护城河而非成本负担。

海通财务管理有限公司,专注于建立跨境电商财税合规、跨境股权设计、供应链与现金流管理为一体的综合服务平台。创始人范老师,拥有30年+财税从业经验,曾担任4家大型集团上市企业财务总监,亲手运作2家公司上市,8年以上跨境财税顾问经验,为多家亿级跨境卖家提供顾问服务。同时海通拥有一批经验丰富的财会实操团队,为企业高质量的服务提供保障。

跨境电商财税合规趋势已不可逆,而买单出口更是跨境外贸企业财税不合规的根源,致使跨境外贸企业收款只能回到个人账户,而个人账户流水将成为金税四期下重查对象。想要了解更多跨境电商财税与资金合规等需求,欢迎关注“海通跨境财税”,或咨询我们!(13434418467)

0 回答

默认排序

时间排序

暂无评论,快来发表你的评论吧!